改革開放以來,煙草行業(yè)經(jīng)過多次探索和實踐,期間經(jīng)歷了很多挫折、走了很多彎路,同時也取得了一定的成績,在這個多變的市場環(huán)境下中國煙草只有正確把握煙草產(chǎn)業(yè)發(fā)展規(guī)律,積極順應煙草產(chǎn)業(yè)發(fā)展趨勢,才能更好的謀劃發(fā)展路徑、實現(xiàn)行業(yè)“持續(xù)發(fā)展、協(xié)調發(fā)展、共同發(fā)展”的發(fā)展目標。

一、中國煙草行業(yè)現(xiàn)狀

自2003年11月中國成為《煙控條約》第77個簽約國,到2006年1月生效,條約在中國已經(jīng)生效7年,那么這七年的煙草控制效果如何呢?

根據(jù)中國煙草近期發(fā)布的《中國煙草控制規(guī)劃(2012-2015)》提供的數(shù)據(jù)和深藍咨詢煙草咨詢事業(yè)部的研究,中國煙草總體情況呈現(xiàn)如下態(tài)勢:

1.煙草行業(yè)總體保持較快增長

中國目前仍然是全球最大的煙草市場,煙草制品消費量約占全球總量的三分之一。2002-2012 年,中國卷煙銷量年均增長 3.7%,稅利貢獻平均增長19.6%,占全國財政收入總額的7%左右。其中,2012年全行業(yè)實現(xiàn)工商稅利8649.39億元,同比增長15.79%,卷煙產(chǎn)銷量4950萬箱,同比增長在2.4%左右,種植烤煙2118萬畝,收購烤煙5474萬擔;戶均收入4.45萬元,同比增長48.4%。

2.成年男性吸煙率較高

我國成年男性吸煙率 1996 年為 63.0%,2002 年為 57.4%,2010 年為 52.9%,雖然呈現(xiàn)下降趨勢,但目前仍處于高平臺期。成年女性吸煙率 1996 年為 3.8%,2002 年為 2.6%,2010年為 2.4%,總體保持較低水平。據(jù)推算,目前我國成年吸煙者總數(shù)超過 3.5億。

3.青少年吸煙較為嚴重

我國 13-18 歲青少年吸煙率為 11.5%,其中男性為 18.4%,女性為 3.6%。嘗試吸煙率為32.4%,其中男性為 44.1%,女性為 19.9%。據(jù)推算,我國 13-18 歲青少年吸煙者約為 1500萬,嘗試吸煙者超過 4000 萬。

4.二手煙暴露較為普遍

我國約有 7.4 億非吸煙者遭受二手煙暴露,其中成年人 5.6 億,青少年 1.8 億,二手煙暴露率達 72.4%。公共場所是二手煙暴露最為嚴重的地方,其中餐廳二手煙暴露率達 88.5%,政府辦公樓二手煙暴露率達 58.4%。

5.戒煙意愿和服務不足

吸煙者中不打算戒煙的比例很高,達 44.9%。戒煙率略有上升,戒煙人數(shù)增加,但復吸比例高,戒煙成功率較低。目前的戒煙服務能力遠遠不能滿足需要。與國際控煙先進國家相比,戒煙治療、咨詢及藥物還沒有納入基本醫(yī)療保障體系,專業(yè)的戒煙治療和咨詢機構有限、能力不足。

6.煙草危害后果嚴重

我國每年有超過 100 萬人死于吸煙相關疾病。據(jù)估算,如目前的吸煙狀況不改變,預計到 2050 年,這個數(shù)字將突破 300 萬。

7.吸煙引起具體危害的知曉率低

2010 年全球成人煙草調查結果顯示,目前我國 3/4 以上被調查人群未能全面了解吸煙對健康的危害。

二、中國煙草行業(yè)改革發(fā)展趨勢

1.并購重組,市場結構日趨集中是趨勢

自19世紀末期現(xiàn)代機制卷煙興起之初,全球煙草產(chǎn)業(yè)就開始走上整合發(fā)展道路,企業(yè)并購重組一直伴隨著煙草產(chǎn)業(yè)發(fā)展的全過程。尤其是當各大跨國煙草公司紛紛從多元化轉向歸核化,進而導致全球煙草市場競爭迅速加劇以后,煙草企業(yè)的并購重組更加勢不可當。

相關資料顯示:在許多國家和地區(qū),煙草市場均呈現(xiàn)出寡頭壟斷格局,90%以上的份額被最大的3~5家煙草公司所占據(jù)。那么中國煙草是如何應對的呢?

2008年9月26日,以廣西中煙和廣東中煙聯(lián)合重組為廣西中煙工業(yè)有限責任公司為標志,拉開了國內(nèi)卷煙工業(yè)跨省聯(lián)合重組大幕,緊接著11月8日紅云紅河集團的組建進一步表明了中國煙草推動“深化改革、推動重組、走向聯(lián)合、共同發(fā)展”向更高層次和更高水平邁進的決心,在2010年全國煙草工作會議上,姜成康局長在工作報告中,第一次明確提出了“532”、“461”品牌發(fā)展目標,這些都突出反應中國煙草順應行業(yè)發(fā)展規(guī)律積極推進企業(yè)兼并重組,市場結構日趨集中的表現(xiàn)。在工業(yè)企業(yè)重組和品牌培育完成之后未來煙草商業(yè)企業(yè)的兼并重組也勢在必行。

從發(fā)展趨勢來看,中國煙草企業(yè)的并購重組將進一步深入推進,煙草市場的集中度還將進一步提高,走聚集式外向擴張道路將是中國煙草生存發(fā)展的必然選擇。

2.名品開路,品牌培育是第一要務

自2000年開始中國卷煙品牌發(fā)展已經(jīng)走過了“十五”期間重規(guī)模擴展和“十一五”期間從“單純規(guī)模型”向“規(guī)模效益型”的轉化兩個階段,呈現(xiàn)出發(fā)展環(huán)境趨好、品牌強者趨強、擴張支點上移、定位日漸清晰等一系列發(fā)展變化趨勢。而“十二五”期間中國卷煙品牌發(fā)展戰(zhàn)略將以“532”的品牌規(guī)模體現(xiàn)行業(yè)發(fā)展,以“461”的效益貢獻體現(xiàn)行業(yè)價值,以減害降焦體現(xiàn)“兩個至上”,進入一個新的發(fā)展時期。簡單回顧一下中國卷煙品牌發(fā)展的歷程:

2000年,中國卷煙品牌注冊商標多達1181個,2568個規(guī)格。面對行業(yè)“散、亂、小、低”的發(fā)展格局。

2001年國家煙草專賣局出臺了《關于加快卷煙產(chǎn)品結構調整的意見》,制定了《中國卷煙品牌戰(zhàn)略研究提綱》,11月國家局公布了“2001年度全國煙草行業(yè)名優(yōu)卷煙品牌”名單,36個卷煙品牌獲此稱號。同時,中國煙草行業(yè)開始逐步關停年產(chǎn)量10萬箱以下的小廠,對年產(chǎn)量10萬箱-30萬箱的企業(yè)實行兼并,對40萬箱上下的中型煙廠實行重組,從政策上開啟了國產(chǎn)卷煙的品牌發(fā)展之路。

2002年,國家局提出“大市場、大品牌、大企業(yè)”的發(fā)展戰(zhàn)略。在整個“十五”期間,“三大”戰(zhàn)略成為國產(chǎn)卷煙品牌規(guī)模擴展的政策基礎。

2003年開始,行業(yè)實施了“工商分離、聯(lián)合重組、調整職能、理順資產(chǎn)”的一系列體制改革,帶來了工商企業(yè)的整合和變化,逐步形成大市場,促進大品牌的產(chǎn)生。2003年,國家局提出了發(fā)展“中式卷煙”品牌的概念,為打造強勢品牌陣營指明了方向。

2004年8月,出臺了《卷煙產(chǎn)品百牌號目錄》,進一步指明了卷煙品牌整合的方向。

2006年出臺了《中國卷煙品牌發(fā)展綱要》,提出在“十一五”期間,要著力培育十多個全國重點骨干品牌和十多個重點骨干企業(yè)。

2008年,公布了《全國性重點骨干品牌目錄》和《定向整合品牌目錄》;2009年,出臺了《關于加快培育全國性重點骨干品牌的指導意見》。

2010年的全國煙草工作會議上,姜成康局長代表國家煙草專賣局黨組在工作報告中第一次提出了“532,461” 品牌發(fā)展目標。

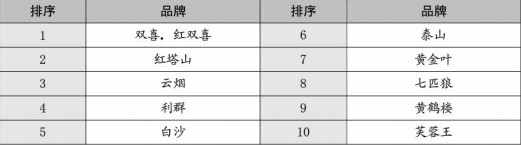

2012年,全行業(yè)緊緊圍繞“卷煙上水平”,聚焦“532,461”品牌發(fā)展目標,繼續(xù)深化資源配置方式改革,加大品牌培育力度,重點品牌保持了持續(xù)較快發(fā)展的態(tài)勢。“461”品牌發(fā)展格局基本形成,銷售收入超過300億元的品牌達到15個,其中“中華”銷售收入超過千億,“雙喜.紅雙喜”、“云煙”、“芙蓉王”、“利群”、“黃河路”、“玉溪”6個品牌超過600億,“紅塔山”、“白沙”兩個品牌超過500億、“黃山”、“七匹狼”、“南京”、“黃金葉”、“蘇煙”、“嬌子”6個品牌超過300億元。部分重點品牌快速增長實現(xiàn)超越,“黃金葉”、“黃鶴樓”、“泰山”、“玉溪”、“云煙”等品牌以超過或接近30%的幅度加快增長,卷煙產(chǎn)銷規(guī)模不斷提高,市場占有率繼續(xù)提升。

我們預測: 未來煙草企業(yè)的競爭將是強大品牌的競爭,能否真正培育并形成具有競爭力的強勢品牌,將成為決定煙草企業(yè)競爭成敗的關鍵所在。

3.稅率增加,低成本是利潤之源

無論是基于控制煙草的目的,還是基于增加財政收入的目的,不斷提高煙草稅負是各國政府的共同選擇,也是不可改變的長期趨勢。

據(jù)不完全統(tǒng)計,目前全球有25個國家的煙草稅率(稅收占零售價格的比重)超過75.0%,有40個國家的煙草稅率為60.0%~74.9%,有33個國家的煙草稅率為45.0%~59.9%,中國煙草的稅率為40%~45%,

稅收是煙草企業(yè)法定的剛性成本,在持續(xù)加重的稅負壓力下,低成本是煙草企業(yè)盈利的重要源泉,成本領先也是煙草企業(yè)競爭制勝的重要戰(zhàn)略。在稅收負擔越來越重、市場競爭越來越激烈的大背景下,煙草企業(yè)只有嚴格控制成本費用支出,始終堅持節(jié)約發(fā)展,才可能在重重挑戰(zhàn)和壓力中實現(xiàn)持續(xù)發(fā)展。

4.突出主業(yè),多元化不是發(fā)展方向

受上世紀60年代迅速高漲的控煙運動的影響,不少煙草企業(yè)紛紛走上了多元化發(fā)展道路。譬如全球最大的幾家跨國煙草公司中,英美煙草公司曾向造紙、化妝品、零售、保險等業(yè)務領域擴張,1989年,英美煙草公司甚至成為英國最大的保險公司;菲利普·莫里斯公司曾向造紙、啤酒、食品、金融等業(yè)務領域擴張,非煙業(yè)務收入在鼎盛時期占總收入的比重接近50%,而且,因非煙業(yè)務快速擴張,2003年,菲利普·莫里斯公司更名為奧馳亞集團。目前中國煙草以上煙為代表的多元化之路正在蔓延,上海煙草集團涉及的非主營業(yè)務包括物流、酒店以及金融保險等行業(yè),同時控股、參股企業(yè)近50家。

但多元化經(jīng)營持續(xù)一段時期后,英美煙草公司和菲利普·莫里斯公司兩大跨國煙草集團先后進行了主營業(yè)務的戰(zhàn)略回歸。1989年英美煙草公司決定徹底剝離多元化業(yè)務,著力推進歸核化戰(zhàn)略,目前,英美煙草公司已成為業(yè)務完全集中于煙草主業(yè)的煙草公司。2000年菲利普·莫里斯公司就開始謀劃回歸煙草主業(yè),此后,陸續(xù)剝離了米勒啤酒、卡夫食品等業(yè)務,2008年菲利普·莫里斯國際公司從奧馳亞集團獨立出來,回歸到經(jīng)營單一煙草業(yè)務的煙草公司。目前日本煙草公司仍在堅持發(fā)展食品、藥品等非煙業(yè)務的多元化戰(zhàn)略,但2008年其非煙業(yè)務收入占總收入比重僅為6.7%,相比之下,其煙草主業(yè)卻迅速擴張。帝國煙草公司作為世界第四大跨國煙草公司,目前除了發(fā)展與煙草配送有關的物流業(yè)務外,高度集中于煙草主業(yè)發(fā)展。

多元化經(jīng)營曾經(jīng)是跨國煙草公司嘗試走過的道路,但基本都是以失敗或剝離而告終。而在實施歸核化戰(zhàn)略后,跨國煙草公司均取得了長足的發(fā)展。譬如1991年~2008年,英美煙草公司卷煙銷量從5600億支增長到7146億支,年均增長1.4%;2003年~2008年,菲利普·莫里斯國際公司卷煙銷量從7358億支增長到8697億支,年均增長3.4%。

實踐證明,突出煙草主業(yè)是絕大多數(shù)煙草企業(yè)的共同選擇,也是一條符合煙草產(chǎn)業(yè)發(fā)展規(guī)律的正確道路,尤其是當煙草產(chǎn)業(yè)仍處在不斷增長的階段,多元化并不是煙草企業(yè)的主要發(fā)展方向,而處在多元化嘗試階段的中國煙草,多元化經(jīng)營的路能走多長目前不得而知。

5.縱向一體化,促使全產(chǎn)業(yè)鏈深化競爭 全球煙草市場需求仍然在不斷增長,絕大部分煙草公司都專注于煙草主業(yè)而沒有謀求多元化轉型。而在煙草主業(yè)的競爭和發(fā)展中,并購重組、培育品牌和成本領先是三大核心戰(zhàn)略。隨著全球煙草產(chǎn)業(yè)的進一步演化,特別是大企業(yè)、大品牌壟斷地位的進一步確立,跨國煙草公司在加強橫向并購重組的同時,積極推進縱向一體化整合,努力向構建全產(chǎn)業(yè)鏈方向發(fā)展。

跨國煙草公司向上游的煙葉原料、卷煙紙和其他輔料環(huán)節(jié)以及下游的物流配送、終端銷售環(huán)節(jié)延伸,主要驅動力是為了深度控制原料和市場資源,進而形成全產(chǎn)業(yè)鏈競爭優(yōu)勢,以此來削弱競爭對手和提升自身市場地位。

隨著縱向一體化整合的推進,全球煙草市場企業(yè)對企業(yè)、品牌對品牌的競爭將逐步過渡到產(chǎn)業(yè)鏈對產(chǎn)業(yè)鏈的競爭,全面打通煙葉生產(chǎn)、卷煙制造、渠道供應、終端建設產(chǎn)業(yè)鏈將是煙草企業(yè)生存發(fā)展的重要途徑。特別是在未來幾年,跨國煙草公司的競爭將進一步向煙葉生產(chǎn)領域延伸。從觀察到的跡象看,大刀闊斧收購煙葉公司,不斷加快煙葉基地建設步伐,這是菲利普·莫里斯國際公司和日本煙草公司可能會全力推進的戰(zhàn)略性舉動。我們認為縱向一體化,構建全產(chǎn)業(yè)鏈的核心競爭力未來也很可能是中國煙草發(fā)展的路徑。

掃描二維碼關注深藍動態(tài)!